第一部分基本面分析

三季度钢材铁矿处于明显的下行区间,截至9月25日,螺纹主力合约最新报价2571,季度下跌502点,跌幅16.34%;铁矿主力最新报价554,季度下跌139点,跌幅20.06%;热卷主力合约最新报价2792,季度下跌486点,跌幅14.83%。

一、螺纹钢基本面分析

(一)市场概况

三季度国内市场建筑钢材现货价格持续走低。截至9月24日,全国24个城市HRB400材质20mm规格螺纹钢平均报价为2876元/吨,季度下跌285元/吨。天津、上海最新现货报价分别为2630和2760元/吨。

图1.螺纹钢现货报价单位:元/吨

资料来源:WIND,信达期货研发中心

(二)供给

受矿价下行影响,钢厂利润持续,全国高炉开工率依旧处于高位。三季度7-8月份,钢厂利润持续改善,吨钢平均利润保持在200-300元/吨,进入9月份,受现货价格急跌影响,利润开始收缩,目前钢厂利润略低于100元/吨。截至9月19日全国高炉开工率为90.85%;河北地区最新数据为89.84%,处于相对高位。

图2.螺纹钢利润单位:元/吨

资料来源:我的钢铁网,信达期货研发中心

从月度产量数据来看,钢厂7月粗钢产量达到6832.41万吨,同比增长1.53%;8月粗钢产量为6891.01,同比增加1.04%;7-8月同比增速较二季度有所收窄,但产量绝对值仍处在高位。截至9月上旬,重点钢企粗钢日均产量为179.54万吨,同比增长1.87%。总体来看,目前钢企产能充足,产量仍处在高位。

图4.粗钢月度产量及同比增速单位:万吨/%

资料来源:WIND,信达期货研发中心

截至9月20日,国内重点钢企库存为1589.80万吨,较上周上升76.20万吨,环比增加5.03%,同比增加20.25%,钢企库存压力依旧突出。

图5.重点钢企库存单位:万吨

资料来源:WIND,信达期货研发中心

(三)需求

目前国内主要钢材社会库存仍然在低位徘徊,整体延续下降趋势。本年度螺纹钢社会库存自春节后一路走低,截至9月19日,主要城市螺纹钢库存为514.80万吨,周环比下降14.56万吨,低于2012年和2013年同期值。这表明受钢铁下游需求乏力和资金紧张的影响,钢贸企业蓄水池功能在进一步退化。

图6.主要城市钢材库存单位:万吨

资料来源:WIND,信达期货研发中心

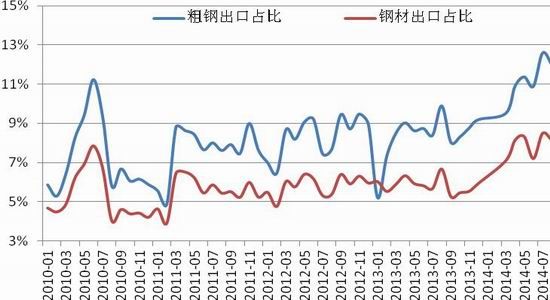

8月份,我国粗钢以及钢材出口数据分别为827.32万吨以及776.13万吨,分别占粗钢和钢材月产量的12.01%和8.17%,年初以来,出口数据向好,对钢价形成一定支撑。

图7.钢材出口占比单位:%

资料来源:WIND,信达期货研发中心

2014年年初以来我国下游房地产行业对钢材需求清淡,下游需求清淡直接影响了钢材价格的走势。2-8月,房屋新开工面积及房地产销售面积累计同比一直保持为负数。截至8月份,房屋新开工面积累计同比增速为-10.53%,较前期有所收窄,商品房销售面积累计同比增速为-8.3%。

图8.房屋新开工面积及销售面积累计同比单位:%

资料来源:WIND,信达期货研发中心

(三)价差结构

自2014年3月上旬以来,螺纹钢期货基本处于贴水状态。三季度价差均值约为100元/吨,进入9月下旬,随着现货的急速下行,期现价差迅速拉大,截至9月24日,上海地区期现价差为-229元/吨。

图10.期现价差单位:元/吨

资料来源:Wind,信达期货研发中心

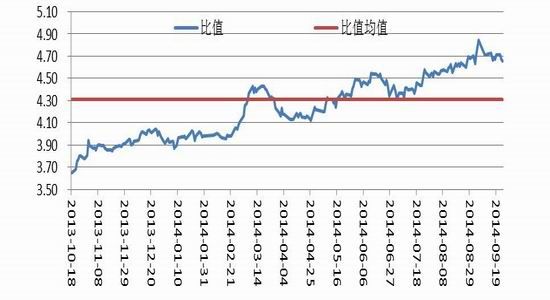

随着黑色产业链产品价格重心的下移,近期螺纹铁矿比值呈现上升趋势,这与目前矿业产能释放大于钢材产能释放有关。目前铁矿供给过剩局面的行成使得行业利润逐渐由矿山向下游钢厂转移。自铁矿石期货合约上市截至到目前,比率均值为4.32,螺纹铁矿期货主力合约最新差值比率为4.65,该比值高于历史均值。

图11.螺纹铁矿价差比值

资料来源:Wind,信达期货研发中心

二、铁矿石基本面分析

(一)市场概况

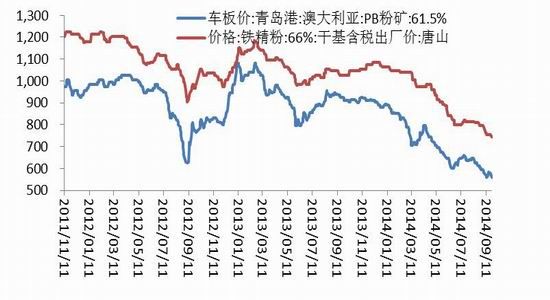

三季度铁矿石现货价格持续走低。青岛澳大利亚PB粉矿(61.5%)最新报价560元/吨,季度下跌65元/吨;国内矿唐山干基含税66%铁精粉最新出厂价为745元/吨,季度下跌55元/吨;62%普式铁矿石价格指数最新报价为79.75美元/干吨,季度下跌14.25美元/干吨。

图12.铁矿石现货价格单位:元/吨

资料来源:WIND,信达期货研发中心

(二)供需分析

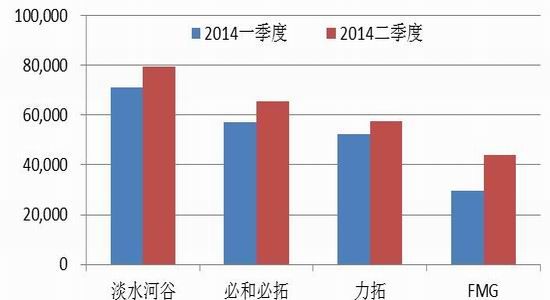

目前,国外主要矿产区产能充足,四大矿山二季度数据显示:淡水河谷、必和必拓、力拓以及FMG二季度产量环比增长分别为11.8%、14.6%、10%以及48%。

图14.四大矿山季度产量单位:元/吨

资料来源:WIND,信达期货研发中心

在铁矿石价格一路下行的趋势中,1-7月我国进口量累计为53989.08万吨,目前我国铁矿石到港量数据仍处在高位,截至9月19日,我国进口矿库存为11370万吨,较上周增加29万吨。

图15.港口铁矿石库存单位:万吨

资料来源:WIND,信达期货研发中心

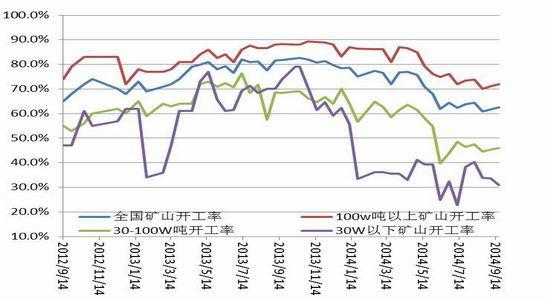

国内方面,根据我的钢铁网数据统计显示,随着矿价的下跌,国内矿山开工率较前期下降明显。截至9月19日,国内矿山开工率为62.5%,河北地区为70.9%。1-8月我国原矿累计产量为98604.12万吨,累积同比增长9.05%,8月铁矿石原矿产量为13652.10万吨。

图16.国内矿山开工率单位:%

资料来源:WIND,信达期货研发中心

三季度,随着矿价的不断下行,钢厂倾向采取原料低库存状态,钢厂补库天数从相对高点33天下行至目前的28天。截至9月19日,大中型钢厂库存可用天数为28天,前低值为25天,去年大中钢厂库存可用天数最高为35天。

图18.钢厂库存可用天数单位:天

资料来源:WIND,信达期货研发中心

(三)价差结构

自2013年11月以来,进口矿与国产矿价差一直保持为负值,随着矿价的下行,该差值三季度绝对值相比前两季度呈现缩小趋势,内外矿价差相对走弱,外矿竞争力相对削弱。截至9月24日,最新差值估算为-98元/吨。

图20.内外矿价差单位:元/吨

资料来源:wind,信达期货研发中心

目前国外矿山积极投产卖矿,均加大价格竞争,矿山通过加大折扣力度提高销售产量,对低品位矿降价的同时会拉低高品位矿的价格,这一因素利空铁矿石价格走势。

图21.铁矿石品位价差

资料来源:Wind,信达期货研发中心

第二部分技术面分析

技术上看,钢材和铁矿三季度处于明显的下行行情,主力合约最新收盘报价分别为RB1501为2616,I1501为562,HC1501为2832。螺纹主力合约RB1501支撑在2500,压力线位于2850;I1501支撑在500,压力线位于650;HC1501支撑在2700,压力线位于2950。

图23.螺纹1501合约周K线

资料来源:博易大师

第三部分行情展望与操作建议

目前钢材价格破位下跌,创出新低。从基本面来看,钢厂生产利润持续,高炉开工率处于高位,产量高位对应下游需求疲软,加之资金面紧缺以及房地产调整周期等因素,“金九银十”的预期落空,钢价疲态明显,且反弹面临多重压力。

操作上,考虑到目前基本面供需矛盾依然突出,螺纹反弹缺乏刺激力度,供需过剩格局不变,操作建议维持偏空思路。

铁矿石供需矛盾仍突出从供给面来看,近期铁矿石产销量增加明显,同时国内矿山产量并未减少,供给压力较大;需求面来看,我国钢铁行业需求在逐步放缓,造成铁矿石库存堆积,预计后期矿价将维持震荡偏弱格局。

操作上,在期现价差修复时入场,铁矿1501合约在580-600区间布局空单,目标在500-550,铁矿1505合约在550-580区间布局空单,目标在480-520。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。文章关键词:

新浪财经意见反馈留言板电话:欢迎批评指正

新浪简介┊AboutSina┊广告服务┊联系我们┊招聘信息┊网站律师┊SINAEnglish┊通行证注册┊产品答疑

推荐:

网友评论 ()条 查看